4S店维修12万、保司只定损4万,车主吐槽:保司和4S都是爷

内容摘要:新能源时代,保司在巨大赔付压力下,不得不拿着放大镜去审视理赔端的成本。新能源车险难题也从涨保费、拒保渗透到理赔端,而4S店凭借主机厂撑腰,与保司之间的定损博弈愈演愈烈。

作者丨流意

投稿请加微信:18001896570

转载请注明来源:AC汽车(ID:acqiche)

近期,据某机动车鉴定机构发布,一位购买了国产头部新能源品牌的车主遇到了售后难题。

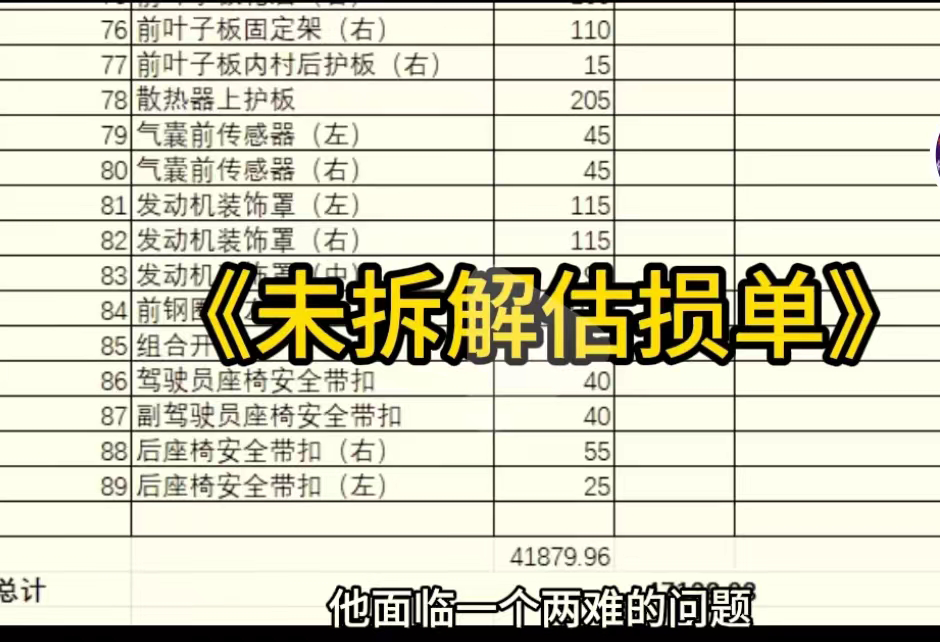

▲4S店定损清单他的车发生了事故,损失程度比较严重,从4S店给出的维修清单来看,费用总计超过12万元;但保险公司给出的估损价格却只有4万多,两者差价超过7万元。

▲4S店定损清单

▲保司定损单让车主颇为头疼的问题是,保险公司明确表示,若车主坚持去4S店维修,最多给到5万元赔付款,剩下的7万多元差额需要自己补齐。理由是4S店列出的很多配件都是可以继续使用的,或者维修一下即可。而4S店则告知车主,若去外面修理厂维修,购车时享受的终身质保政策就会被取消,因为质保政策规定“维修必须使用原厂件”。保险公司和4S店的态度都很强势,让车主陷入两难境地:“保险公司和4S店都是爷,哪个也惹不起。”站在车主角度,这起案例也反映出购买电动车的痛,不仅仅体现在保费大涨、续保难上,还有理赔端的糟心。但从行业视角看,近年来,保司敢于理直气壮地拒绝车主赔付诉求的案例似乎多了起来,足以看出保司赔付压力之大。面对新能源车主的吐槽,保司也很无奈:“新能源车险不做跟不上市场,做了亏本。”

01、从涨保费、拒保到赔付缩水,亏钱生意不做

关于新能源车险,各大险企是“家家有本难念的经”。根据各大险企3月出的财报显示,新能源车险普遍存在“增收不增利”问题。如人保财险2023年新能源车承保数量同比增长57.7%;但新能源车的商业险综合成本率比车险整体高7%。据了解,目前新能源车险的综合成本率超过100%,险企 “喊亏”的声音越来越大。背后原因也不难分析,概括起来有两点:一是新能源车出险率高达30%,而燃油车仅有19%;其次三电成本高昂,以及车身构造特殊及智能化水平高,拉高了赔付额。二是新能源汽车平均保费比燃油车高出21%,但保司的历史数据累计不充分,导致保费定价难度大、定损难。新能源车险面临的问题,也催生一些令人匪夷所思的现象:有车主在全年未出险的情况下,保费不降反升,增加了1000多元;也有车主年行驶里程超过2万公里被判定营运车遭到多家保司拒保。结合上文案例来看,保司不仅涨保费、拒保,而且在新能源事故车理赔端的成本管控,也到了接近“变态”程度——能少赔就少赔,能不赔就不赔。可以说,整个保险行业的赔付压力之大,让各家保司不得不拿着放大镜去审视理赔端的成本,管控的颗粒度越来越细。尤其是涉及到去修理厂还是4S店维修、配件是修还是换,以及配件是原厂还是品牌件的环节,保司本着“降本”原则,凭借“定损大权”,制定自己的规则。尽管这些规则并不合理,但是保司并非慈善机构,亏钱的生意不会做。有业内人士表示:“2024年,车险理赔行业一定会更加艰难,一二月全国范围的雨雪冰冻天气已经给出了预兆。”

按键盘上“← →”键也能翻页

- 新车

- 导购

- 评测

- 动态

- 全部

- 5万以内

- 5-8万

- 8-10万

- 10-15万

- 15-20万

- 20-25万

- 25-35万

- 35-50万

- 50-70万

- 70-100万

- 100万以上